喜盈门·喜悦城

7600元/m²

3室(4) 4室(3) 5室(1)

九江濂溪区十里大道与南山路、濂溪大道合围处

昨天开始

房贷利率换“锚”

其计算方式发生巨变

▼▼▼

根据央行的规定,在修改房贷合同时,买房人有两个选择:一是选择固定利率,也就是说,在房贷期间不管LPR利率如何变化,你每个月的房贷也固定不变。二是选择浮动利率,即你的房贷利率随着LPR的变化而变化。LPR利率增加,你的房贷利率也增加;LPR利率降低,你的房贷利率也会降低。

来源:中国人民银行网站

你的选择就这么一次机会,犹如下棋一样,落子不能悔。合同一修改,就不能变了,整个还贷期都是按照这种利率计算方式。

有很多网友在咨询,转换后的房贷利率如何计算?房贷究竟选择固定利率好?还是浮动利率好?哪种可以少还房贷?

我们先来看下转换后的房贷利率如何计算:

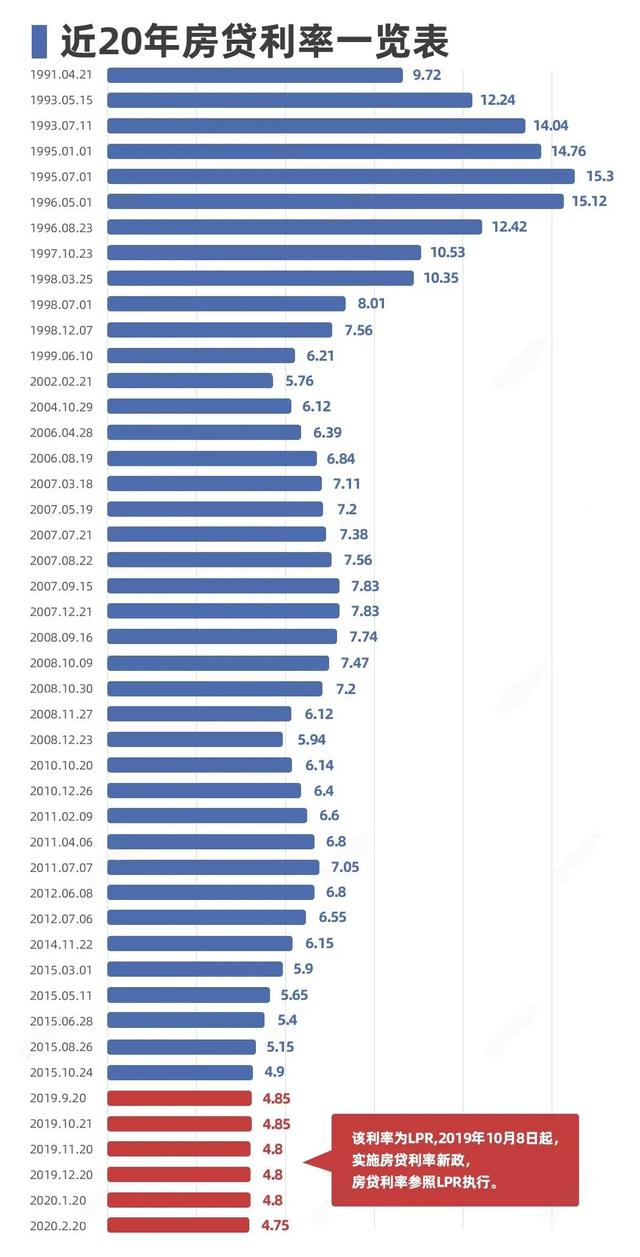

众所周知,之前大家的房贷利率也不是全部相同的,有人拿到了9折的优惠,有人却要上浮15%。那么,房贷利率转换之后,新的房贷到底是怎样的?

转换后,重签之后的第一年,你的贷款利率是不变的,所加基点=实际房贷利率-2019年12月5年期LPR利率(4.8%)。

之后的计算公式如下:

如果约定2020年3月1日转换为LPR,每年1月1日为重定价日,重定价周期为1年,加点数值=原合同最近的执行利率水平-2019年12月20日发布的相应期限LPR。

从转换时点至此后的第一个重定价日(不含),新执行的利率=2019年12月20日相应期限LPR+加点数值。

之后,自第一个重定价日起,在每个利率重定价周期的重定价日,实际利率=重定价日最近一个月相应期限LPR+加点数值。

这里看不懂没关系

举个例子你就懂了

↓↓

案例1

张先生买房幸运的赶上了房贷利率打折,即基准利率4.9%打9折,也就是4.9%×(1-10%)=4.41%。

如果选择固定利率,以后房贷利率都按照4.41%执行。

如果选择在2020年3月30日转换定价基准,且重定价周期仍为1年,重定价日仍为每年1月1日,他的加点数值为-0.39%,4.41%(张先生现在的利率水平)-4.8%(2019年12月的LPR)=-0.39%,也就是2020年3月30日至12月31日期间,执行的利率水平仍是4.41%(4.8%-0.39%)。

在此后的第一个重定价日,即2021年1月1日,按照重新约定的重定价规则,执行的利率将调整为2020年12月发布的5年期以上LPR+(-0.39%),此后每年以此类推。如果2020年12月20日发布的LPR下降为4.6%,那么利率水平相应调整为4.6%+(-0.39%)=4.21%。

简言之未来不论LPR怎么变动,张先生的实际住房利率为LPR+(-0.39%)。

案例2

李小姐是在2019年刚买上房,按首套房贷利率较基准利率上浮15%,为5.64%。

如果选择固定利率,以后房贷利率都按照5.64%执行。

如果选择在2020年3月30日转换定价基准,且重定价周期仍为1年,重定价日仍为每年1月1日,她的加点数值为0.84%,5.64%(李小姐现在的利率水平)-4.8%(2019年12月的LPR)=0.84%,也就是2020年3月30日至12月31日期间,执行的利率水平仍是5.64%(4.8%+0.84%)。

在此后的第一个重定价日,即2021年1月1日,按照重新约定的重定价规则,执行的利率将调整为2020年12月发布的5年期以上LPR+0.84%,此后每年以此类推。如果2020年12月20日发布的LPR下降为4.6%,那么利率水平相应调整为4.6%+0.84%=5.44%。

简言之未来不论LPR怎么变动,李小姐的实际住房利率为LPR+0.84%。

需要注意的是,加点一旦确定,将会伴随整个还款周期。下面,以基准利率(4.9%)上浮或折扣的不同比例进行了计算,大家可以参考。

至于该选固定利率还有LPR浮动利率,这个问题其实谁都不能给出一个准确的回答。

1、如果选择固定利率,则意味着在LPR下调的时候,无法享受下调的好处,但在LPR上调的时候,固定利率则更划算;

2、如果选择浮率,则意味着在LPR下调的时候,可以享受下调的好处,可一旦LPR上调,则意味着比过去要承担更大的利息负担。

所以对于贷款人而言,选择哪种定价方式最关键的是判断未来LPR的走势。

选择浮动利率的风险在于未来有没有通胀的可能。如果一旦通胀,LPR必然上升,带动房贷利率上升。

那么,LPR的走势会如何呢?

目前全球经济已经进入大宽松时代,利率走低是大势所趋,很多欧美国家已经进入负利率时代,而我国的利率相比于几年前也已经大幅下行,2010年前后的房贷基准利率一度接近7%,而如今不到5%。利率持续走低可能是未来5到10年的大势所趋。

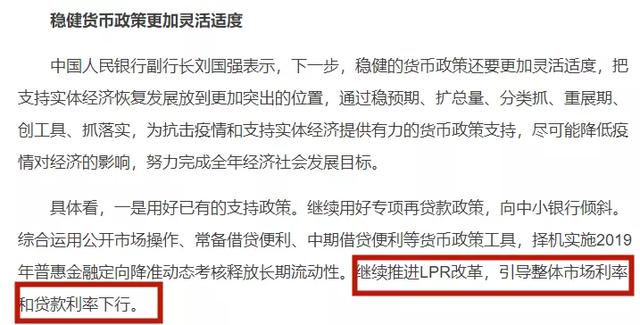

就在27号,央行副行长刘国强表示,下一步将继续推进贷款市场报价利率(LPR)改革,引导整体市场利率和贷款利率下行。

具体该怎么选?

融360大数据研究院分析认为,中长期来看,LPR大概率仍将继续下行,用户选择转换成LPR定价基准的方案比较有利,未来利息支出会有所减少。当然,相比LPR可能下降带来的利息支出减少,如果用户更重视利率稳定性和便捷性,也可以选择转换为固定利率。

陈嘉宁提示说,作为利率市场化的产物,LPR的长期走势存在一定不确定性,一旦经济进入加息周期,不排除LPR可能会走高,进而加重房贷借款人的还贷负担。

他建议,对于剩余还款期限不长的借款人,或者利率变化不敏感的借款人,可以选择参考LPR定价,以享受中短期LPR下行带来的月供减少,即使长时间维度内LPR出现了上行,增加的月供对于借款人的生活影响不大。

总结建议大家,如果以前享有不少利率折扣的买房人,不变最为稳妥。如果利率有上浮的人,根据剩下的还贷时间和自己的收入情况确定,如果计划提前还完房贷,具体目前的趋势,选择LPR利率相对有利。当然,如果用户更重视利率稳定性和便捷性,也可以选择转换为固定利率。

如果你选择正确了,会省多少钱呢?

假设以60万房贷总额,20年等额本息,现行是1.1倍上浮,那么利率为5.39%(5年LPR+59基点),目前每月还本付息4090元。如果未来利率下行,2022年下降50个基点到4.3%,那么实际利率是4.89%(5年期LPR+59基点),每月还款大约3923元,下降了167元,一年可节省2004元,20年可以节省4万元。

本稿件为住在九江网独家原创稿件,信息仅供参考,并不构成投资建议。引用或转载时应注明“来源:住在九江网”。