喜盈门·喜悦城

7600元/m²

3室(4) 4室(3) 5室(1)

九江濂溪区十里大道与南山路、濂溪大道合围处

这个标题一出,估计不少人在说又炒房,取关取关,一天天的就知道烘托房价。

其实这篇与房价无关,更谈不上炒作。更多得是跟大家探讨分享。

核心问题就跟标题一样。当前楼市,还有必要借钱买房吗?这里的借钱并不是指房贷,而是指凑首付。

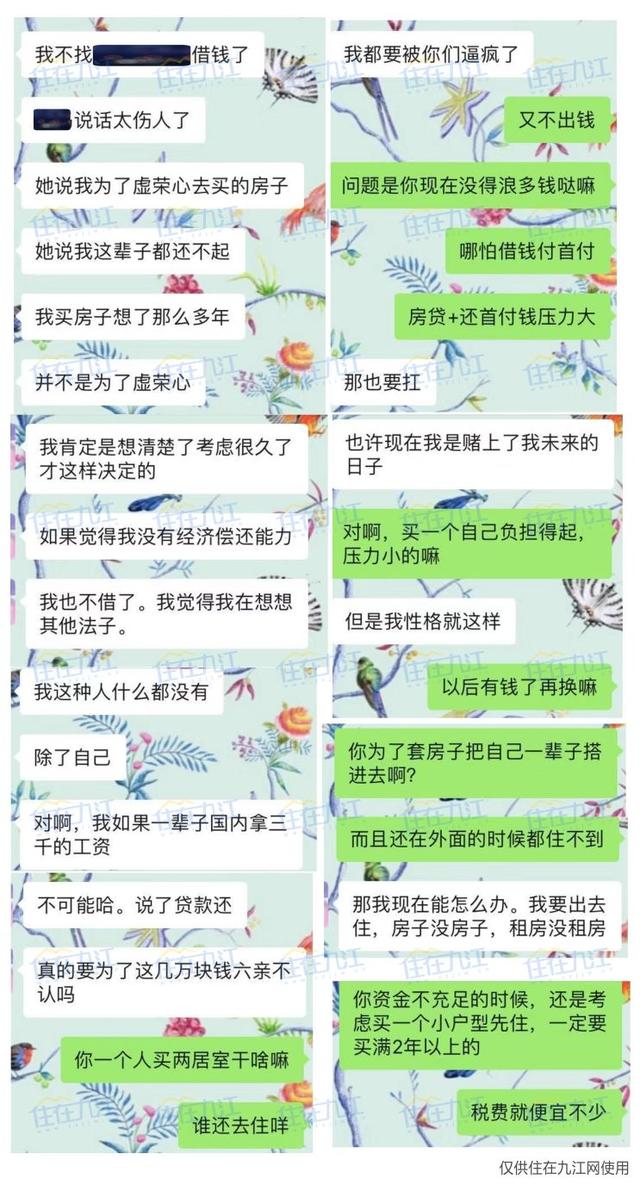

一个朋友想要买房,要求必须是二居。这个要求不算难。但是如果告诉你,他没有积蓄,月薪三千到四千浮动。请问在这种情况下,你还会买房?也有人会问,父母呢?补充一下背景,朋友家属于父母离异,母亲没有钱也不会借钱,父亲是已经有了自己的小家庭。在这种情况下,买房真的是必须的吗?

看起来事情很平淡,但是房地产永远不缺焦虑。里面的人想出来,外面的人想进去。尤其是最近“金九银十”成色不足,愈发让人觉得惶恐。还有不少人觉得三四线的楼市,是没有逻辑的。关于最近的九江楼市我就不赘述了,有兴趣的小伙伴可以看这篇?(2019的下半年,九江楼市很反常)

豆子也问了其他的朋友,也有不少人支持说买的,因为人是需要动力的,现在吃点苦,以后就好了。但有一个最大的不同是,他们不仅有稳定的收入来源,且年收入超出月供很多倍,至少都是200%能够覆盖月供。

这才是整个问题的关键。现金流!只有能流动起来,才能称之为资产。按照九江现在房价水平计算,两居室至少65万元起,假如首付20万元,贷款45万元,贷30年,月供2663.36元。月工资只有三千,连月供都够呛,更别提自己日常生活开销了。

房子比不上其他资产,不是你今天挂牌就能卖掉,碰上行情低迷的时候,如果你不想降价,挂牌半年都可能卖不出去。届时纯粹就是在给银行打工了,多让银行赚几万块利息。

那是不是就不要借钱了呢?

那倒不至于,如果你的工资能够完美覆盖月供和还首付款,那借钱买也无可厚非,最多驮点人情债。逢年过节送点礼,按约还款,我想这门亲戚还是能处下去的。

最后的话,诚然在过去的数年间通过买房暴富的有,但是这样的成功是难以复制的。因为楼市就是一个政策市,上一轮调控确实是四年就放松了调控,那这一轮是不是也是四年就一定会放松呢?假如不放松怎么办?没有发生的事,永远没办法保证百分百。赌性太强,真的需要运气。

最后你怎么看,我们评论见